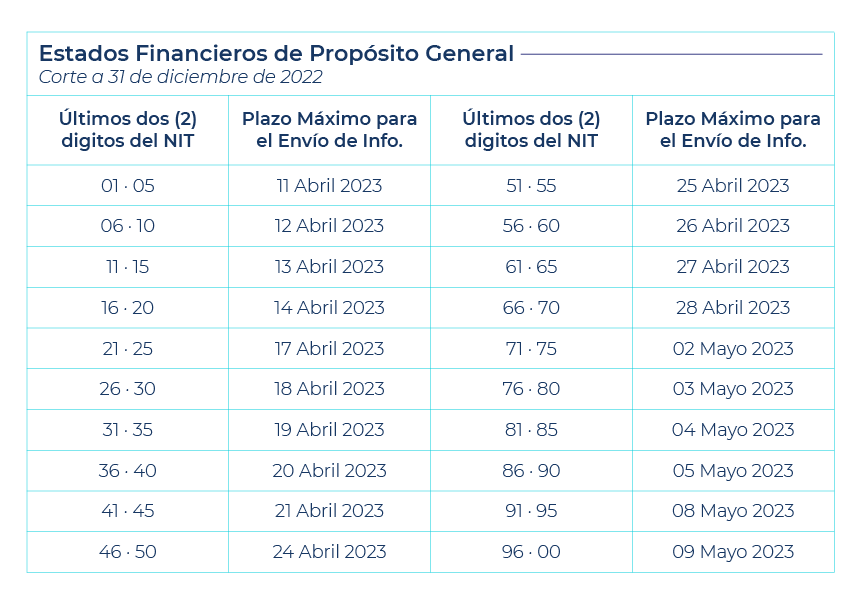

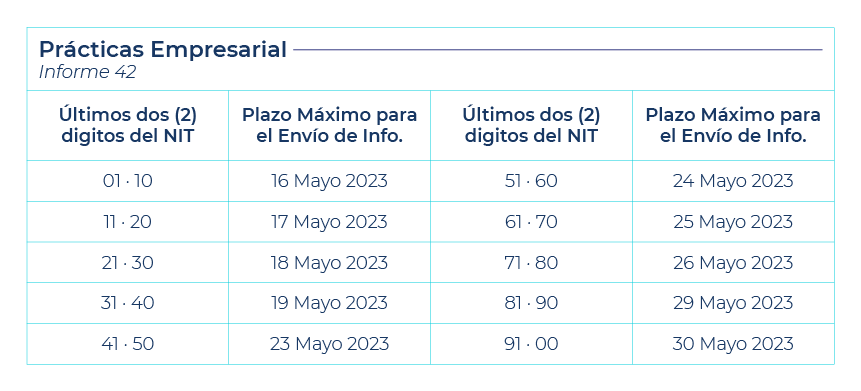

Conoce los plazos para la entrega de estados financieros a Supersociedades

Este 22 de noviembre la Superintendencia de Sociedades expidió la Circular 100-000012 mediante la cual fija los plazos y condiciones en las que las sociedades vigiladas, controladas e inspeccionadas de los grupos de aplicación de estándares internacionales 1, 2 y 3 tendrán que enviar la información sobre sus estados financieros básicos de 2022 y su informe de prácticas empresariales.

Ten presente las fechas según los últimos dos dígitos del NIT.

Ten en cuenta que las sociedades comerciales, sucursales de sociedades extranjeras y empresas unipersonales supervisadas por la Superintendencia de Sociedades deberán acompañar sus estados financieros con los siguientes documentos adicionales:

- El documento por el cual el representante legal y el contador público certifican que los estados financieros presentados a la Superintendencia cumplen con lo dispuesto en el artículo 37 de la Ley 222 de 1995. Este documento deberá ser suscrito por el revisor fiscal que los dictamine.

- El informe de gestión que los administradores deben presentar a la asamblea de accionistas o junta de socios para su aprobación o improbación, de conformidad con el artículo 46 de la Ley 222 de 1995. Esta obligación no aplica para las sucursales de sociedades extranjeras.

- El dictamen del revisor fiscal.

- Las notas explicativas de los estados financieros, las cuales deben contener, entre otras cosas, las revelaciones de los estados de: (i) situación financiera, (ii) resultado integral del ejercicio, (iii) componentes del otro resultado integral (ORI), (iv) cambios en el patrimonio y (v) flujo de efectivo.

- La copia del extracto del acta de la reunión en la cual se aprobaron o improbaron los estados financieros y el informe de gestión. Esta obligación no aplica para las sucursales de sociedades extranjeras.